はじめに。

理学療法士って年収普通ですよね。。

どうも理学療法士3年目のはる坊です。

今回は年収400万円程度の理学療法士が、新NISAが始まるにあたってどう活用していくかを伝えたいと思います!

同じような年収、あるいは理学療法士の方にはぜひ参考にしてもらえればと思います!

よろしくお願いします!!

NISAとは。

まず、NISAとは、

通常の投資では、株を買って得られる利益に対して20,315%の税金がかかるのに対し、NISA口座で運用した利益にはこの20%の税金が取られない仕組みのことをいいます。

日本がイギリスの個人貯蓄口座(Indivijual Saving Account)をモデルにした日本版ISA、通称Nippon Indivijual Saving Accountの頭文字をとったものです。

通常の投資をして10万円の利益が出た場合、20%の2万円が税金として引かれてしまいますが、

NISA口座でこの利益が出た場合、10万円まるまる自分の利益になるというわけです。

この額だと小さい恩恵と思われがちですが、

100万円の利益だと20万円、500万円の利益だと100万円も得するというわけで。

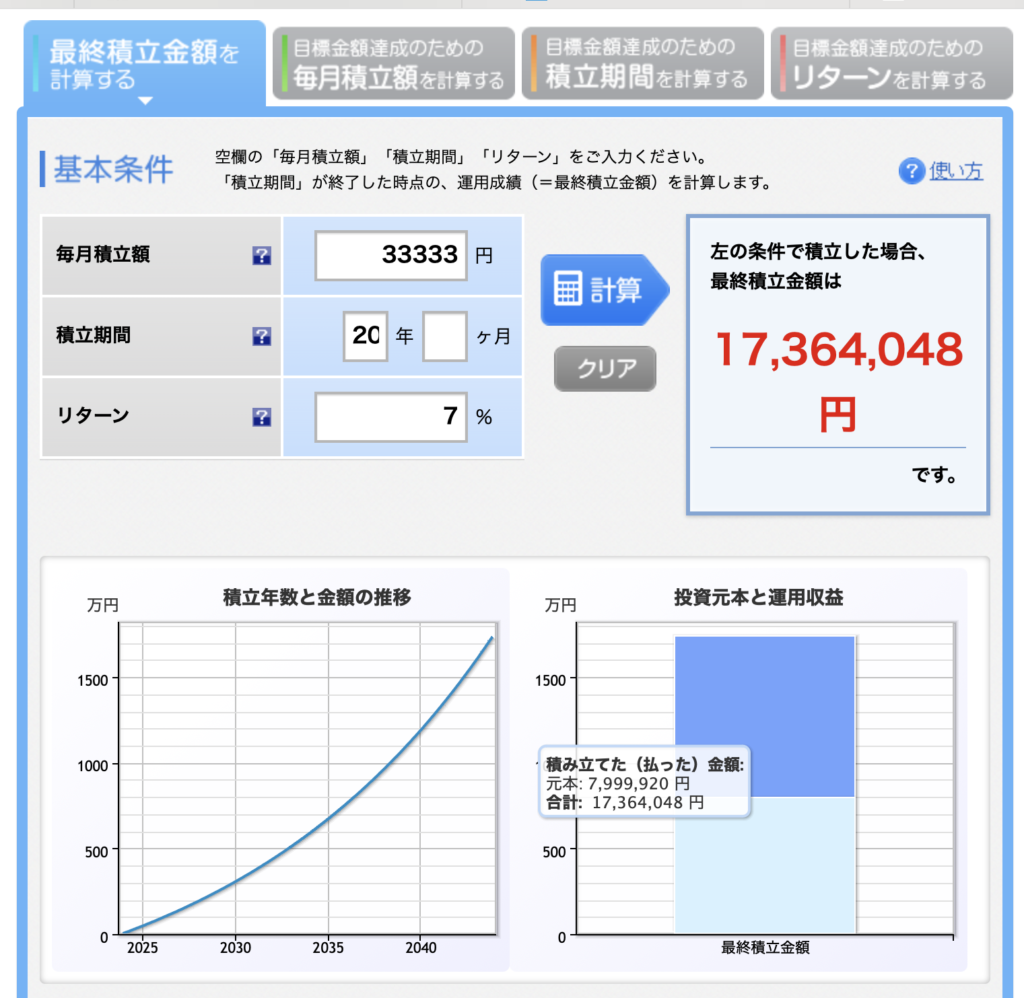

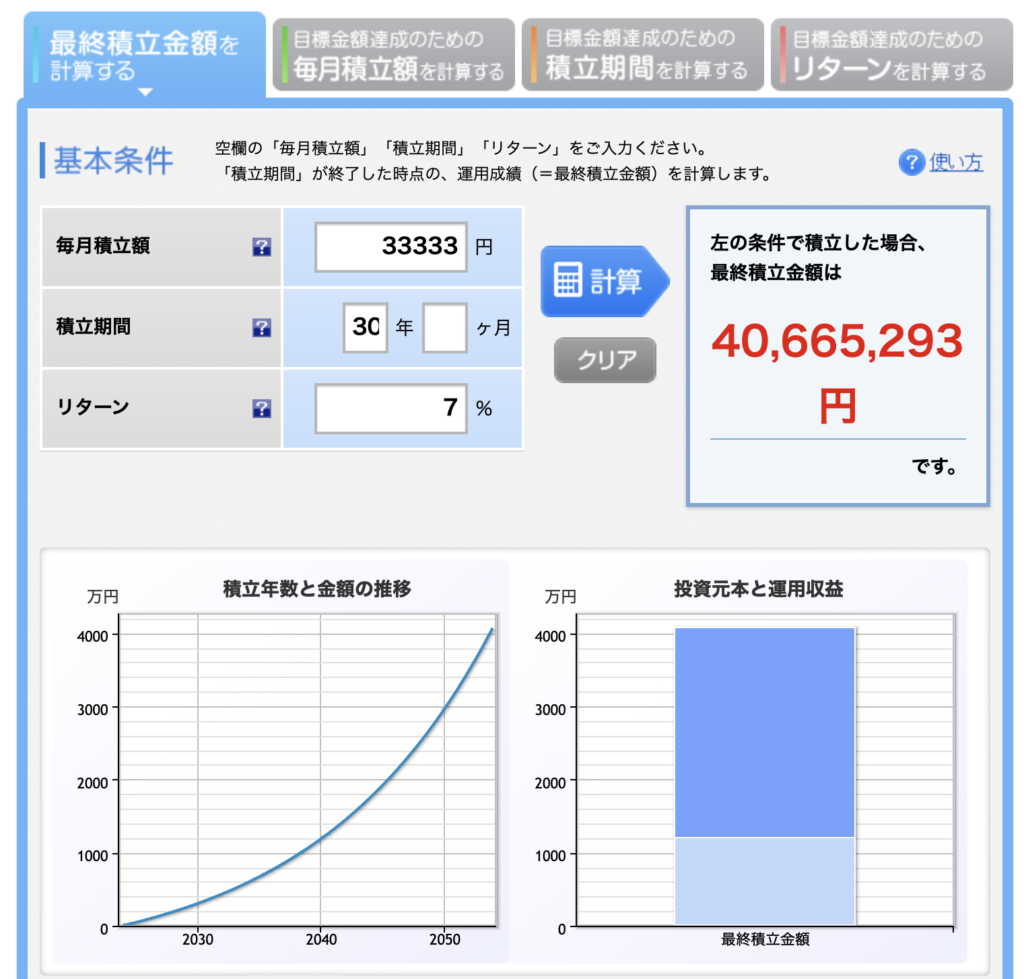

もともとの積立NISAを満額で月33,333円積み立てて、年率7%で積立できた場合、以下のような増え方をします。

積み立てたお金が800万円で、1700万円に成長しています。

ここで本来税金として930万円を国に取られてしまうところ、全部自分のものになるという計算です。

まあ年率7%が本当に可能かどうかというのもありますが、

NISAについて調べると、投資すべき銘柄というのもある程度見えてきます。

ここでは割愛しますが、その銘柄に投資した場合、過去の歴史を振り返るとまあこれくらいで増えてくれるよね、と言われています。

全世界株式インデックスやS&P500と言われるものです。また次の機会に書きますね!

2024〜新NISAとは。

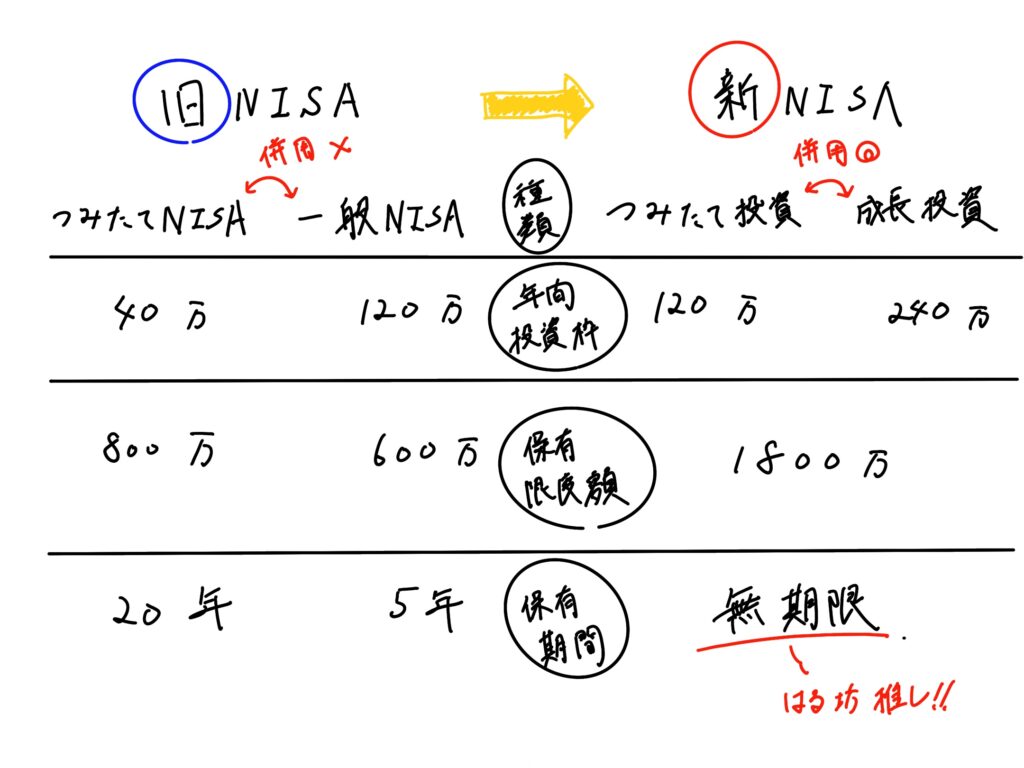

今まではNISAは「積み立てNISA」と「一般NISA」に分けられていました。

それらは併用できず、どちらかしか使えませんでした。

新NISA:

NISAが一本化し、『積み立て投資枠』『成長投資枠』この2つが併用可能に!!

◎年間投資上限額が最大360万円まで拡充!!(従来は40万or120万)

非課税期間が無期限!!

個人的にはこの非課税期間が無期限というのが比較的若い自分にとってはメリットだなと考えています。

今までは20年だったのが、30年なら4000万円、40年なら8700万円。

信じられないかもしれませんが、ここまで成長してくれるのです。

積み立て投資枠と成長投資枠の併用、それに伴う年間投資枠増大も嬉しいです!

ただこれに関しては、理学療法士の年収ではそこまでの恩恵を感じにくいと思います。

やはりある程度余裕資金のある人がこの併用に恩恵を感じていると思います。

年収400万円 独身による新NISAの使い方。

正直年間360万円、年間投資枠全てを使い切るというのは、年収400万円の僕に取っては現実的ではありません。

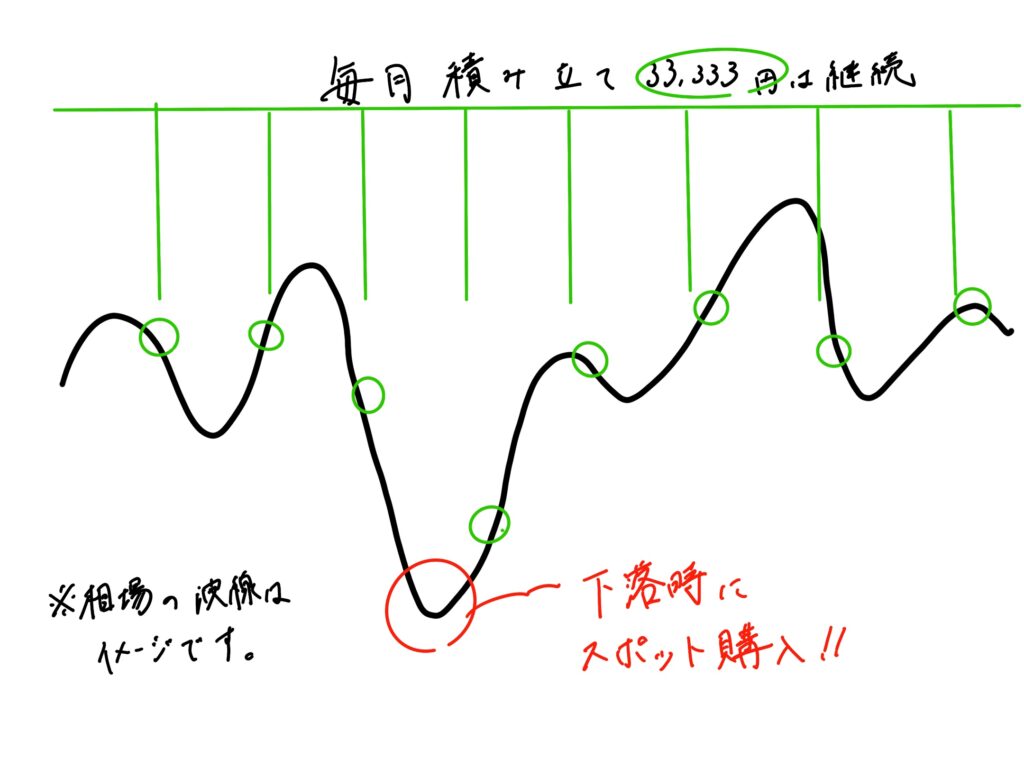

僕としてはとりあえず、今まで積み立ててきた月33,333円を継続しようかなと思ってます。

これでひとまず年間40万円は確実に投資に回ります。

あとは現金貯金をしていき、暴落が来たタイミングで買い増ししようかなと。。

積み立て投資枠は本当は120万円満額使いたいところですが、、

成長投資枠では日本の個別銘柄の購入も考えています。

これもまた次の機会に話しますが、米国株だと単純にNISAで非課税なだけではなく、

米国に税金を取られてしまいます。あくまでNISAは日本の制度です。

非課税というメリットを最大限活かした投資がしたいと考えています。

最後に。

正直年収400万円の暮らしは、1人では不自由ないですが、結婚や家族が増えた時に十分とは言えないと感じています。

なので僕は、本業の理学療法+副業+投資

この3つで生きていくのが自分の中でベストなのかなと考えています。

理学療法士からの転職も考えましたが、やっぱり患者さんの治る姿を見ているとやりがいを感じています。

やりたい仕事をしているという実感はあるので、理学療法士からの転職というのは今のところ考えてません!

同じような境遇の方がいたらぜひ参考にしてみてください!!