はじめに。

若いうちに、少しでもん投資にお金を回したいと考える今日この頃。。

もちろん自己投資(遊び)にもお金を回した上でですが、、

2024年、余計な支出は可能な限りカットしようと思いました!

そこで今回は2023年の毎月の給料をどのように使い分けていたかをまとめてみようと思います!

正直使いすぎてました。。

よろしくお願いします。。

毎月の給料明細。総支給額と手取り。

月の給料は残業代にもよって変わりますが、

12月の給料は。。。

◎総支給額 ¥298,655ー

◎手取り ¥227,929ー

基本給:194,000ー

職務手当:35,000ー

住宅手当:5,000ー

通勤手当:4,100ー

皆勤手当:6,000ー

残業手当:49,705ー

控除:

健康保険:16,144ー

厚生年金:29,280ー

雇用保険:1,792ー

所得税:6,460ー

住民税:12,200ー

こんな感じでした!リアルすぎましたか??

手取りは約22万5千円です。

まあ3年目の給料としては多くもなく少なくもなくという感じでしょうか。

問題はこの額をどのように使うか。これが大事です!

固定支出の内訳。

毎月の固定支出は以下のようになります。

家賃 :55,650円

積み立てNISA :33.333円

大阪ガス :5,373円

バイク保険代. :2,810円

楽天モバイル(携帯代):2,555円

計:99,721円

合計は約10万円で、差し引きして自由に使えるお金は12万円8千円でした。(自由費と名付けます。)

ただ食費とかも入れてないので、実質そこまで自由に使えるお金は10万に満たないくらいでしょうか。

これで億り人を達成するのはかなり厳しそうです。。

しかも理学療法士は給料が上がりにくいという現実をみると、正直金銭的には寂しい職種だなあとしみじみ思ってしまいます。。

仕事自体は本当に楽しくてやりがいを感じているんですけどね。

僕はクレジットカードを2枚使っていて、一つは固定費用、もう一枚は普段使うようと分けています!!両方楽天カードですね。

12月使いすぎました。

もう一枚のカードで固定費以外の支払いをしているのですが、

散財してました。

結果、170000円の引き落としです。

気づいたら服めっちゃ買ってました。これはやばくないですか笑

自由に使えるお金が12万なのに引き落としが17万って、、

5万円の赤字です。。

来年の目標。

来年の自由費の内訳を考えてみます。理想にならないようしっかり行動していきます。

12万円の内訳:

2万円:現金貯金 ・・・給料の10%を貯蓄に回す(学長の教え)

4万円:投資資金

6万円:食費込みで自由に使うお金

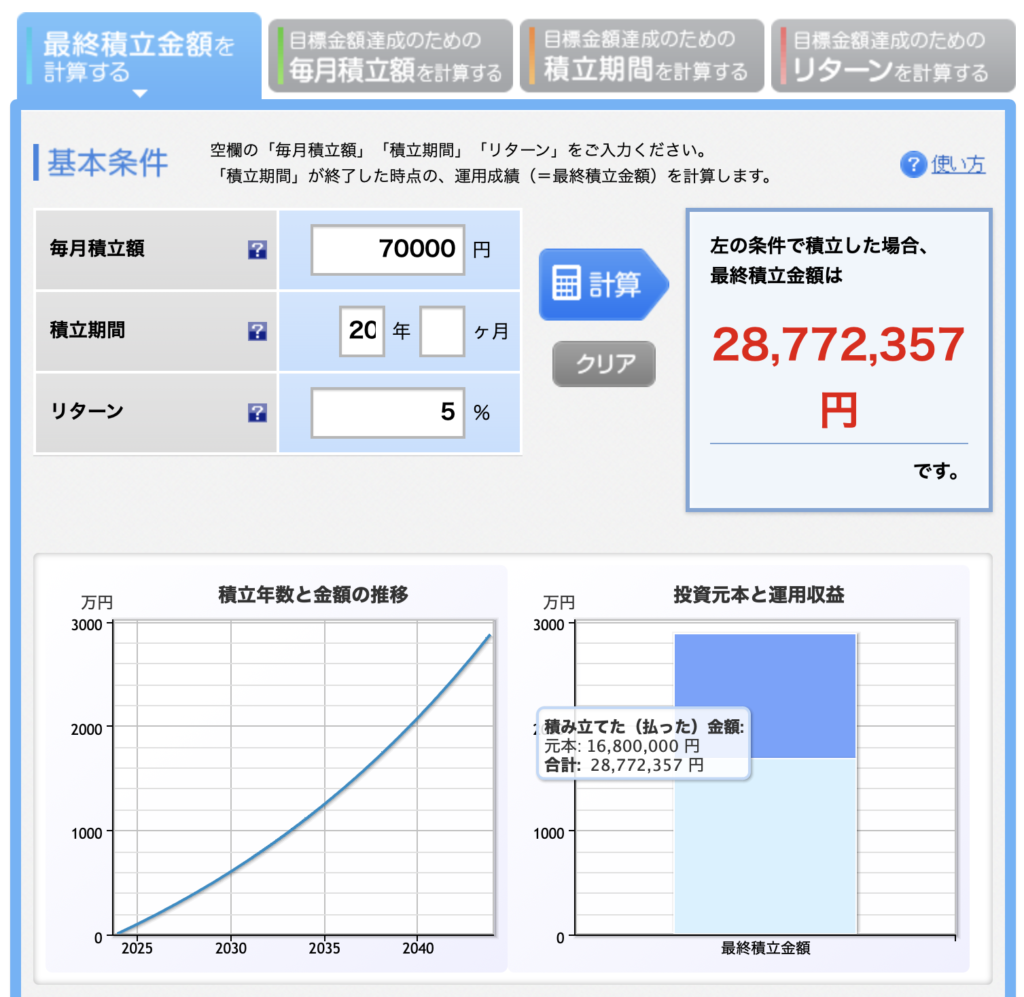

これで投資に回すお金は、月に7万円に上がりました。

今投資に回しているお金は198万円です。

もし7万円を年率5%で運用できたなら20年後には元本1680万円に対し、2870万円ほどにになっている計算です。

たらればの話って好きじゃない人も多いと思うんですけど僕は結構好きでして、、

宝くじ買うより全然現実味のある数字かなって思います!!

最後に。

理学療法士をしているだけでは、不自由のない生活は送れても余裕のある生活からは少し遠いかなと思います。

実際、理学療法士になってみるとより一層そう思います。

仕事内容は充実してるけど、それに対する給与、昇給制度、理学療法士協会のシステムなど

そういた理学療法士の社会制度には満足していません。むしろ不満の方が多いです。

もし可能なら、治療成績(可動域の拡大や理学療法による除痛)に対して給与が上がる仕組みができれば理想だなと考えたりします。

理学療法士の仕事を続ける以上、仕事以外の社会勉強(金融知識や社会制度など)も絶対に必要だなと思います。

ぜひ一つの考え方として参考にしていただければと思います!