はる坊です。

2026年に、理学療法士から企業へと転職しました。

企業に転職後、福利厚生の一環として企業型DCに加入する流れに。

iDeCoについては知っていたのですが、企業型DCについては初めて聞いたので今回一旦整理してみることにしました。

- そもそも確定拠出年金ってなに?

- iDeCoと何が違うの?

安心してください。

今回できるだけわかりやすい言葉を使ってまとめました!

「確定拠出年金」について理解を深めると自分の老後に明るい未来を迎えることができます!

ぜひ参考になれば幸いです。

📍今回の記事でわかること

- 確定拠出年金、iDeCo、企業型DCの概要

- 病院や企業の違い

- 年代別、選ぶ銘柄

はる坊

適当にしておくのは非常にもったいないです!

目次

企業型DC(企業型確定拠出年金)とは?企業転職したら知るべき基礎知識

まず「確定拠出年金」「iDeCo」「企業型DC」この3つについての理解するところからです!

この3つ以外に難しい言葉は使わないようにしてます笑

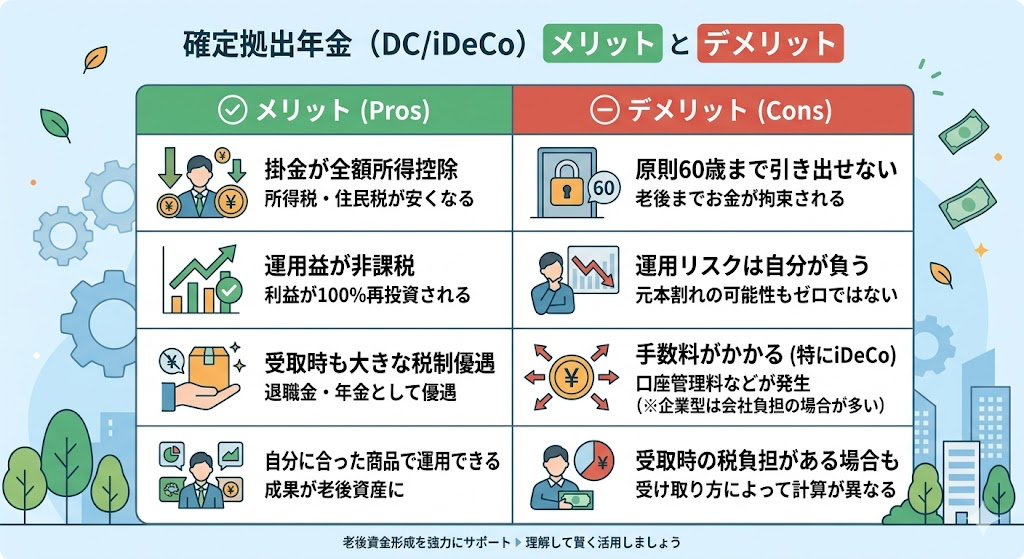

確定拠出年金の仕組みと知っておきたいメリット・デメリット

確定拠出年金の中に、iDeCoと企業型DC(Defined Contribution:確定拠出)が含まれているという構図です。(図1)

確定拠出年金の流れとしては、

- 個人or会社が毎月お金を積み立て

- 自身で投資先を選定

- 60歳以降に再度受け取り(一括or隔月)

大きくこの3つの流れになります。

多くの方が②の「自分で投資先を選ぶ」

ここでつまづきます。

そこは後ほど解説します!

大きなメリットとしては毎月捻出される額には税金がかからないことです。

例えば、

- 月20万円の給与に対し税金がかかる

- 月17万円の給与⇨税金はこっちだけ

月3万円の拠出

この2つなら、後者の方が税負担は軽くなります。

なのでできれば家計に余裕がある方はiDeCoをぜひ利用していただきたいですし、企業型DCがある会社にお勤めの方は喜んで受け入れましょう!

個人的に大きなデメリットは、原則60歳まで引き出せないことです。

資金が拘束されてしまうと、いざお金が必要な時に全く取り出せないといった事態に陥ります。(企業型DCの場合そこまで気にしなくていいかも)

NISAであれば資金がロックされることがないので、お金を流動的に使えることがメリットですね。(基本は買ったら放置のガチホですが笑)

はる坊

会社員は知らない間に税金を天引きされているものです…

はる坊の実例:企業型DCがある場合とない場合

自分はこれまでに3社(2病院, 1企業)経験してきましたが、3社3様で制度はそれぞれ全く異なりました。

- 前払い退職金が給与と別に現金で振り込まれている病院

- 個人積立保険に加入してくれる病院

- 企業型DCという形で毎月積み立ててくれる企業

今思うと積立をしてくれる企業や病院はとても印象が良かったですね。

社員のことを考えてくれているんだなと伝わってきます。

自身の就業場所が何をしてくれているかわからないという方はぜひ一度同僚や上司に確認してみましょう!

病院や会社で福利厚生の一環としてこの制度を取り入れている施設は多いので、知っておくだけでもその施設に対する考え方は変わると思いますよ!

なぜ病院には企業型DCがない?医療業界の導入現状と背景

多くの医療法人や病院で企業型DCの導入が進まない理由

病院での企業型DCの導入は、一般企業に比べると「出遅れていたが、近年急増している」のが現状です。

背景には、医療業界特有のシビアな経営事情があります。

- 値上げができない:

診療報酬で価格が決まっており、物価高でも固定コストを増やせない。 - 誤解による離職リスク:

給与天引きへの変更が「減給」と誤解され、職員が辞めるのを恐れる。 - 退職手続きの手間:

医療職は転職が多いため、中途退職に伴う事務負担を嫌う。

結局のところ、導入が進むかどうかは院長や事務長の方針次第です。

- 進んでいる病院:

若手の採用・離職防止のために福利厚生強化。最新のネット証券プランを柔軟に導入。 - 進んでいない病院:

昔ながらの制度に固執。職員への投資教育の手間や目先のコストを理由に後回し。

要は経営陣の方針です。

できれば聞きづらいかもしれませんが、入職前に企業型DCや退職金制度などを確認しておくとここのミスマッチは防げるでしょう。

【最悪】新卒の病院では退職金前払い制度だった…

僕の新卒で入職した病院では前払い退職金制度が導入されていました。

- 毎月20万円の給与

- 毎月5000円ほどが別口座に振り込まれる

こんな感じでしたね。

このデメリットとして、5000円はただの預金でしかないことです。

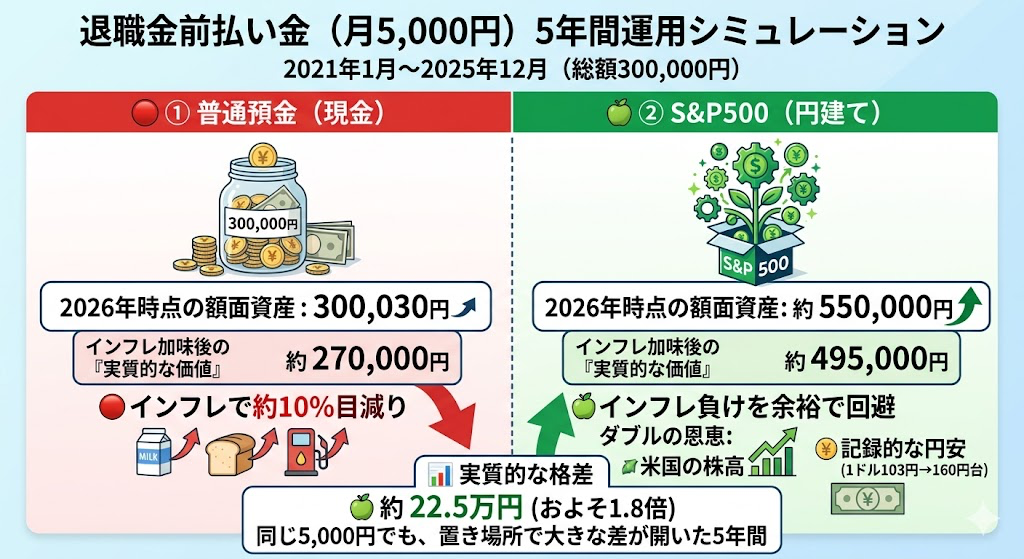

入職したときの2021年から2026年まで60ヶ月間、そのまま預金で置いていた場合と全てSP500に投資していた場合をシュミレーションしてみました。(図3)

退職金前払い(預金)ではなく、iDeCoや企業型DCで運用していればむしろ増えていたというところですね。

聞いていると多くの従業員が預金のままにしていたので、実質の資産としては目減りしていたというわけです。

知らないとこういうことにもなるので日々勉強しましょう!

どっちがお得?企業型DCとiDeCo(個人型確定拠出年金)の違いを比較

掛金の負担者や節税メリット(税制優遇)の明確な違い

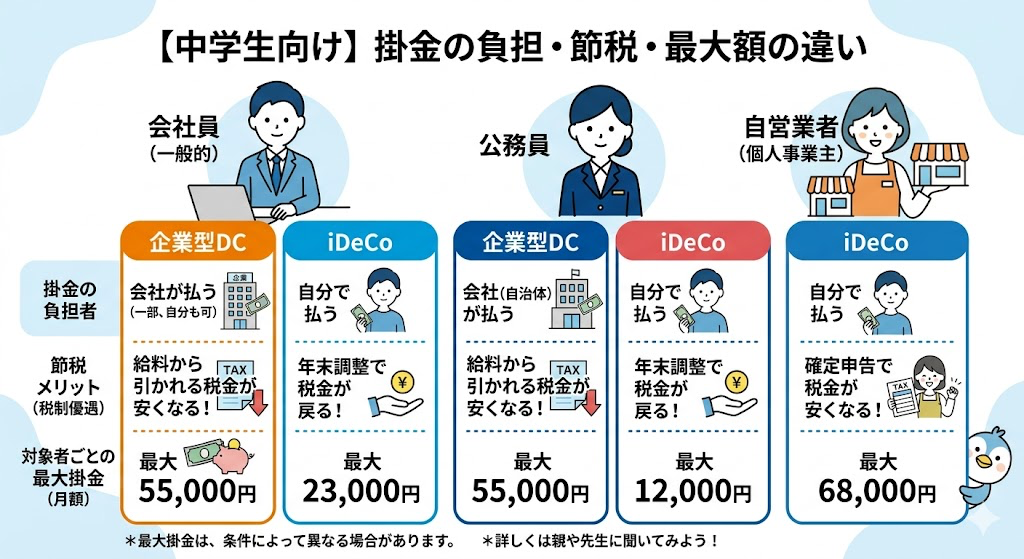

次の図が掛金の負担者や節税メリットを示した図です。

企業型DCとiDeCoは、どちらも老後資金を作る強力な制度ですが、「誰がお金を出すか」と「どこで節税になるか」が大きく異なります。

- 企業型DC:

原則、会社が掛金を全額負担してくれます。この掛金に税金はかからない - iDeCo:

自分の口座から掛金を出します。掛金の全額が所得控除になる。毎年の所得税や住民税がダイレクトに安くなるため、目に見えて節税効果を実感可能!

わかりにくければ図の一番左の欄だけしっかり理解して欲しいです!

2022年の法改正で変わった「企業型DCとiDeCoの併用」

企業型DCとiDeCoの併用に関してですが、2022年の法改正でガラリと変わりました。

- 改正前:

就業規則に「iDeCoとの併用を認める」という一文がないと、会社員は併用ができませんでした。 - 改正後:

会社の規約に関わらず「原則だれでも併用OK」に!誰でも自分の意思でiDeCoを始められるようになりました。

現在、企業型DCとiDeCoを併用する場合のルールは以下の通りです。

- iDeCoの掛金は「月額最大2万円」まで

- 「企業型DC + iDeCo」の合計が月額55,000円以内であること

詳しくはSBI証券さんのこちらの記事がわかりやすかったです。(参照:SBI証券)

⚠️ 注意点:「マッチング拠出」がある場合、会社の企業型DCに、自分の給料からお金を上乗せして積み立てる「マッチング拠出」をすでに使っている場合は、iDeCoの併用はできません。

【実例あり】企業型DCではどの商品を選ぶべき?失敗しないおすすめの選び方

運用成果に大差がつく!選ぶ前に「投資信託の手数料(信託報酬)」に着目しよう

どの銘柄を選んだらいいのかという方も多いです。

経験のある方はわかるかもしれませんが、商品の多くは投資信託(株式パック)や債券、あるいはその組み合わせなどです。

ですが、みていただきたいのはあくまで手数料です。

投資に共通することなのですが、

「手数料を極力下げる」

これは必ず意識してください!!

例えばですが、

- 手数料が低い商品を選定する

- 1%の差は投資の世界ではとても大きい差となる

【年代別の選び方】20代〜30代と40代〜50代で選ぶべき商品はどう変わる?

年代別に選び方は異なります!

20〜30代であれば、60歳になるまで15年以上あります。

若い方は株式を選択することをおすすめします。

米国株(S&P500など)の歴史において、

投資期間が15年を超えると、過去のどの15年間を切り取っても、リターンが必ずプラス(元本割れゼロ)に収束しています。

つまり、株式の長期投資において最も大切なのは「買いタイミングを計ること」ではなく、「何があっても15年以上市場に居続けること」だと言えます。

反対に、60歳まで15年間もないという方は株式と債券の組み合わせパックなんかも視野に入ってくるかもしれません。(債券は株式暴落時に値下がりしにくい)

ただ、これからは日本もインフレの時代に突入することが考えられるので株式が0の商品というのは少し違う気もします。

インフレについてはぜひこちらの記事も参考にしてみてください⇩

はる坊

※もちろん投資に絶対はありませんのでご了承ください

まとめ|企業型DCの活用法は世代や勤務先によって変わる

先ほどにも伝えた様に、僕は3施設で様々なタイプを経験してきました。

- 前払い退職金が給与と別に現金で振り込まれている病院

- 個人積立保険に加入してくれる病院

- 企業型DCという形で毎月積み立ててくれる企業

病院や企業によって全く方法は異なるので、自分の勤め先がどうしているか全く知らない!という方はぜひ一度確認してみてください!

知らなくても生きていくことはできますが、知れば自分の手取りで貰うお金の使い方も変わってくるはずです!

また20代と50代では選ぶ商品も全く異なりますので、自分に合った商品を選びましょう。

少しでも皆さんの資産形成の一助になれば幸いです!

日々一緒に挑戦していきましょう🔥